2025年3月末に定年退職を迎えました。

長年勤めていた会社を離れ、ついに「会社の保険が切れる日」がやってきたのです。

しかし、退職=すぐに保険証がなくなる、というわけではありません。

私が選んだのは「任意継続被保険者制度」、いわゆる「任意継続」という選択でした。

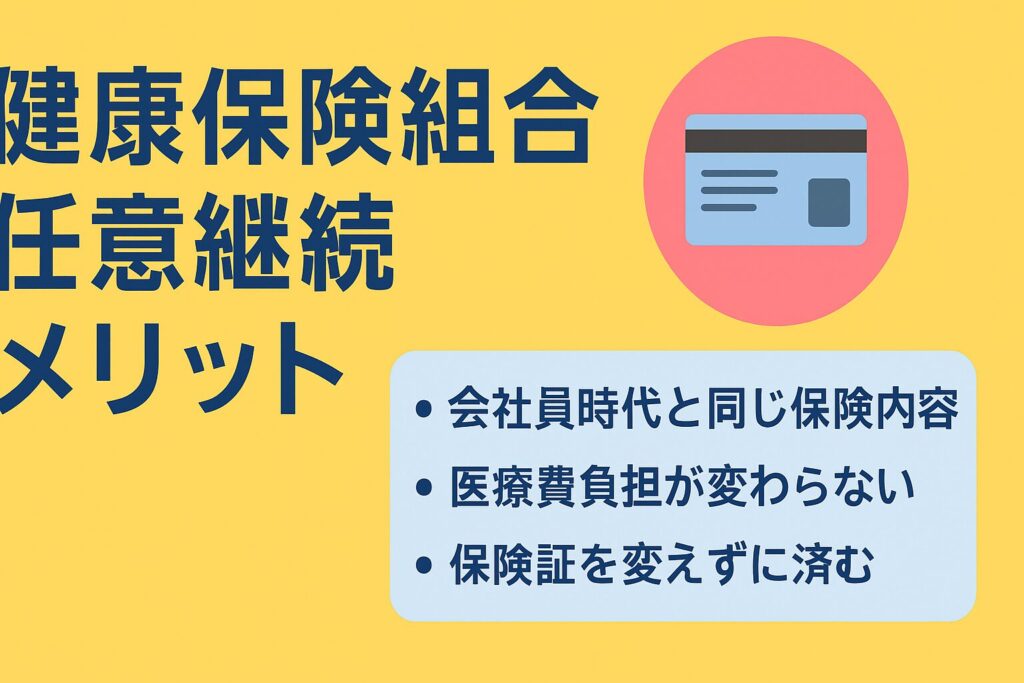

健康保険組合 任意継続 メリットとは?

会社員時代に加入していた健康保険組合の保険を、退職後も「最長2年間」継続できる制度です。

もちろん条件がありますが、申請すれば在職時と同じ保険内容でそのまま使い続けることができます。

任意継続を選んだ理由

1. 医療費の自己負担割合が変わらない

任意継続であれば、会社員時代と同じように医療費の自己負担は3割のままです。

これは国民健康保険に切り替えた場合でも同じですが、安心感がありました。

2. 保険の内容が手厚い

企業の健康保険組合では、独自の付加給付がある場合があります。

私の元勤務先の健保も、自己負担限度額が一般より少なく、高額療養費が戻ってくる制度があったため、いざという時に頼れると思いました。

3. 保険証を切り替えずに済む

実はこれ、地味に助かりました。

病院や薬局に継続して通っていると、保険証が変わることで手続きが増えたり、説明が面倒だったりします。

任意継続なら、見た目も中身も同じ保険証を使い続けられます。

っていうか、私の場合は保険証は返却してマイナンバーカードが新しい保険証になります。

女房の分も同じ扱いです。

健康保険組合から届いた納付書

退職から少しして、健康保険組合から「任意継続の納付書」が届きました。

会社員時代は給与から自動で引かれていた保険料。

退職後は自分で支払う必要があります。

選べたのは以下の3通りでした。

- 年間一括払い

- 半年一括払い

- 毎月払い

私は「年間一括払い」を選びました。理由は、忘れたくないから。

しかしその金額、約45万円。なかなかのインパクトです。

現在は無収入なので、貯蓄からの支出。正直、ちょっと不安も感じました。

でも、ここで払っておかないと今後が心配ですからね。

任意継続のデメリット

もちろん、メリットばかりではありません。以下の点には注意が必要です。

健康保険組合の任意継続にはメリットがある一方で、いくつかのデメリットも存在します。

まず、保険料は現役時代のように会社が半分を負担してくれるわけではなく、全額自己負担となるため、結果的に支払額が大きくなります。また、任意継続できる期間は最長で2年間と決まっており、それ以降は国民健康保険などへの切り替えが必要です。

さらに、原則として途中での任意解約ができないこともあり、保険料を滞納すると強制的に脱退となるリスクもあります。

健保からの説明文にも、事務的に「滞納すると脱退になります」と書いていました。

なお、「任意継続」と「国民健康保険」のどちらが得かは個人の状況によって異なるみたいですね。

たとえば、退職前の収入が高かった人は任意継続の保険料が割高になる可能性がありますが、企業健保特有の付加給付や、家族を扶養に入れることができる場合には、任意継続のほうが結果的に安心でお得な選択肢となる場合もあるようです。

まとめ

金額だけを見ると、約45万円は決して安くありません。

でも私は、医療費の負担が少なくて済む、病院の手続きがラク、という生活面の安心感を取りました。

もし、退職後の保険選びで悩んでいる方がいれば、

任意継続のメリット・デメリットをしっかり比較して、自分に合う方法を選んだほうがいいと思います。

📌 まとめ:任意継続のメリット

- 会社員時代と同じ保険内容

- 医療費負担が変わらない

- 付加給付がある場合も

- 保険証を変えずに済む

📌 注意点

- 保険料は全額自己負担

- 2年が上限

- 解約に制限あり